在下坡路上寻找新的动力——Bamboo Works 2023年回顾特别报道

李天翼

要回顾过去兔年的中概股,我们需要把视线稍微拉长一点,回到虎年开始看——当时,随着封控的全面实施,许多人开始抱怨低迷的经济和信心。有少数人开始“安慰”大家——虎年虽然差,但会是未来很多年中最好的一年。一开始市场是不相信的,随着封控的逐渐解除,中概股在2022年11月开始全面复苏,所有人都期待着中国经济重新回到“正轨”。

2023年初,在兔年春节假期中,中概股保持着昂扬的动力,继续收复失地,并成功地在假期的最后一天,来到了全年的最高点。之后的一整年发生了很多故事,不过整体的基调就是在下行周期中调整认知和心态——毕竟下行周期对于大部分中国人来说,是一件非常陌生的事情,因为中国的经济已经狂飙了35年。

Bamboo Works联合创始人、总编辑Doug Young(阳歌)表示: “22年底的兴奋到了23年初慢慢变成了理性,因为大家开始慢慢意识到,疫情并不是拖慢中国经济的唯一原因。中国还需要面对房地产行业的各种危机和越发岌岌可危的地方债。北京开始慢慢地意识到这些问题,并且开始尝试一些措施来解决问题,但是还没能足够让全球市场都认可这些努力。“

下面,我们还是按照每年的传统,用Bamboo Works(BBW)报道的访问数据来回顾一下2023年的中概股。

年度新闻

BBW在2023年刊发了712篇新闻分析、快讯和专家文章,涵盖了9个行业数百家公司的信息。根据所有新闻内容在bam.cxuat.com,Seeking Alpha等网站的投资者访问数据,我们根据总访问量、阅读深度数据,找出了代表中概股2023年表现的12篇新闻,跟大家一起回顾一下过去的这一年:

从这些最热新闻中不难看出中国经济和中概股在2023年的状态,新能源与电动汽车一路高歌猛进,连锁餐饮和消费降级引领中国的消费潮流,同时,中国企业也试图在全球更多地区开拓出更稳定的落脚点。

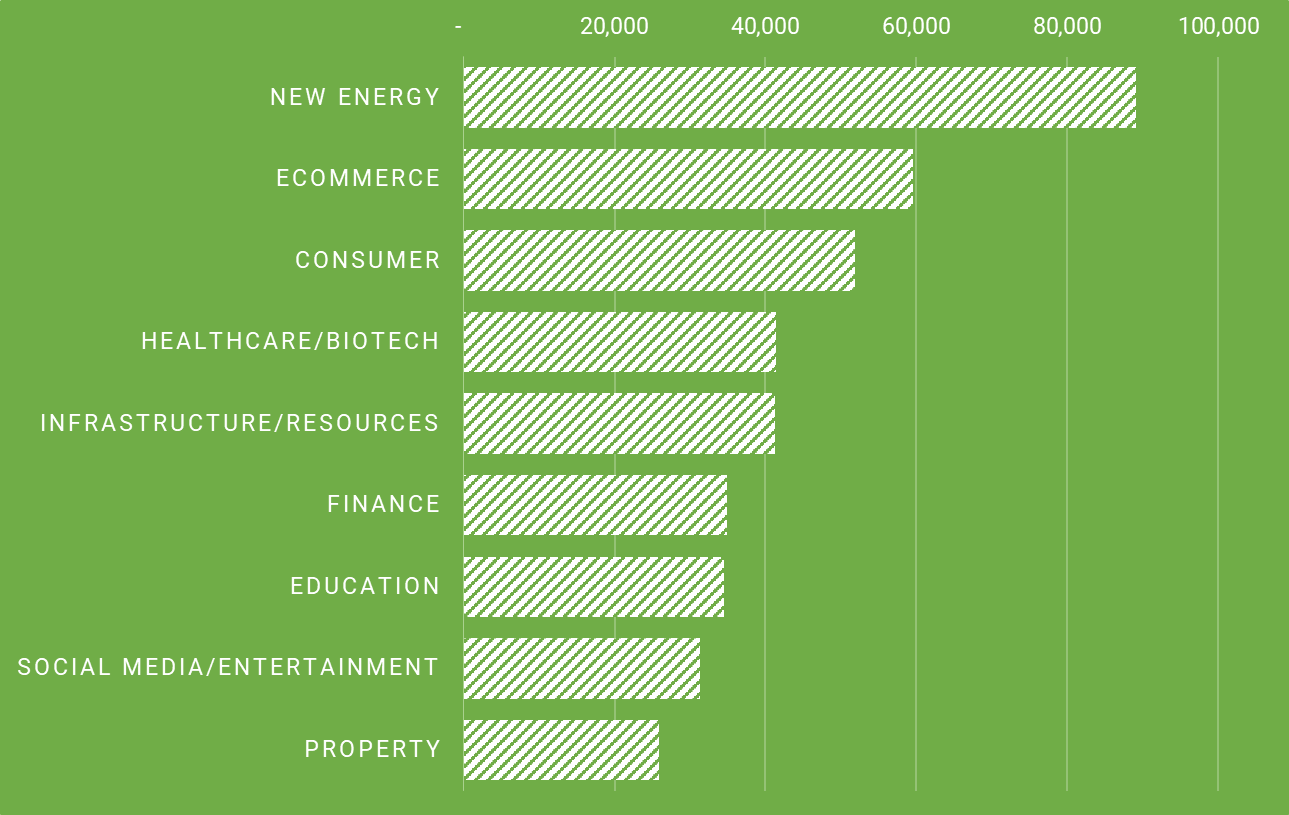

最热行业——新能源

消费、电商行业占中概股总市值的比例最高,因而曝光量也总是保持领先,所以在今年的“最热行业”统计中,我们同时也考量了读者的阅读深度,借此来反映投资者对某个特定行业研究的投入程度。

算法更新后,新能源带着巨大的优势回到了榜首。如果说在低迷的经济中还有一抹亮色的话,那只能看新能源板块了。在2023年,中国太阳能和风力发电装机容量超过了火电,达成了一个重要的里程碑,同时配套的电池、储能产业也取得了巨大的进步;中国的电动汽车也在2023年找到了突破口,与燃油汽车一起向外走,使中国汽车的年度出口总量来到世界第一的位置。同时,比亚迪的纯电汽车的产量也在2023年第四季度超越特斯拉,来到世界第一。

金风(002202.SH),晶科(JKS.US),赣锋(1772.HK),禾赛(HSAI.US)以及蔚来(NIO.US) 受到了全球投资者大量的关注。

而排在最后的是房地产行业,除了公司股票的持有者,恐怕其他人已经没有兴趣多去了解这个行业的消息了。

热度排在第二至第八名的分别是电商、消费、医疗、基础设施、财经、教育和社交。

最热关键词——咖啡

除了从行业角度了解投资者对不同板块的关注,从微观层面,我们也列出了本年度最受关注的关键词:

可以看到,在这个层面上,咖啡以巨大的优势登顶,而奶茶紧跟其后排名第二,快餐排在第三。前五中的最后两名是AI和自动驾驶。

当消费者越来越谨慎的时候,大宗消费可能已经不在考虑范围之内,那反过来,咖啡、奶茶、快餐对于消费者的重要性就会提升,让相关上市公司的业务受到更大的关注。

不过,除了手里的奶茶,我们还是要着眼于未来的,于是AI和自动驾驶则作为未来的代表,受到了投资者的关注。 于是,2023年的投资者的画像也跃然纸上了——左手咖啡,右手奶茶,心里还是惦记着人工智能会不会取代自己的工作。

最受期待中概股IPO

同样,根据Pre IPO企业报道的数据,我们也得到了在2023年最受期待的IPO

1. KK集团

这家潮流零售商早在2021年就开始向港交所发起冲刺,不过至今尚未成功。在BBW报道的IPO新闻中,KK集团的消息受到了最多的关注。不知道他们在龙年能否完成上市的目标?

2. 拉拉科技

如果拉拉科技的名字还显得有点陌生的话,它旗下货拉拉的名字在中国应该已经是家喻户晓了。根据弗若斯特沙利文的报告,以数字平台上匹配并支付的所有货运交易订单总交易额(GTV)计算,货拉拉在中国位居榜首,总GTV达36.3亿美元,市占率达61%。带着这样的光环,拉拉科技寻求的肯定不只是成功IPO,而且肯定会希望获得较好的估值。兔年的困难很大,不知道龙年会不会有好机会?

3. 精锋医疗

手术机器人是中国医疗领域投资的热门赛道,多家相关企业已上市,并有众多企业获得大额融资,在去年递交招股书的时候暂时还没有获得收入。但是机器人、医疗这些要素还是引起了全球投资者的极大关注。

4. 优必选科技

在2023年的末尾,优必选科技,终于作为“人型机器人”第一股成功登陆港交所。去年最受关注的5个IPO申请都在港交所,而最终通过通过的只有优必选,可见港交所以及相关监管部门目前对于IPO申请的态度还是相当谨慎的。

5. 西锐飞机

西锐飞机原本是一家美国飞机制造商,在2011年被央企中航工业收购。在C919成功实现商业首航的时候,想乘着这股“飞机热”申请到港交所上市。不过截止到2024年2月,仍未获得通过。

投资者地图

| 国家与地区 | 占比 |

|---|---|

| 中国香港 | 24% |

| 美国 | 16% |

| 中国大陆 | 11% |

| 新加坡 | 9% |

| 英国 | 4% |

| 印度 | 3% |

| 中国台湾 | 3% |

| 马来西亚 | 2% |

| 加拿大 | 2% |

| 日本 | 2% |

| 澳大利亚 | 2% |

| 印度尼西亚 | 2% |

| 德国 | 2% |

| 菲律宾 | 1% |

| 韩国 | 1% |

投资者地图的整体格局同上一年相比,没有太大的变化,中国香港仍然以24%的比例排在第一,新加坡和英国的比例略有上升,马来西亚第一次进入前十。

大中华地区加上新加坡,仍然占据投资者总数的50%左右,中概股投资者的基本盘还是相对稳定的。当然进一步分析他们浏览新闻的语言,可以发现还是以英文为主,也就是说,更精确地讲,在中文文化圈居住的英文读者,还是中概股投资者的主力。

尾声

在我们准备这份报告的2024年2月,中概股开始迎来了一波持续的上涨,我们期望龙年的这波行情可以气势长虹下去。不过,无论大环境如何变化,我们都会持续帮助全世界的投资者更好地了解中国企业和中国,世界第二大经济体,肯定会持续提供很多优质的投资机会,关键在于有没有发现机会的眼光和抓住机会的勇气。

相关文章

蹭零售红利时代过去 天图转身进军高科技

大举押注数字资产 华兴资本望重振业绩

蔚来亏损又扩大 盈利之路道阻且长

速腾聚创逆转胜 或许不用等三年