茶饮股表现惨淡 沪上阿姨势降估值

中证监对茶饮公司上市再开绿灯,沪上阿姨再申港上市

重点:

- 公司去年中期盈利按年下跌12%

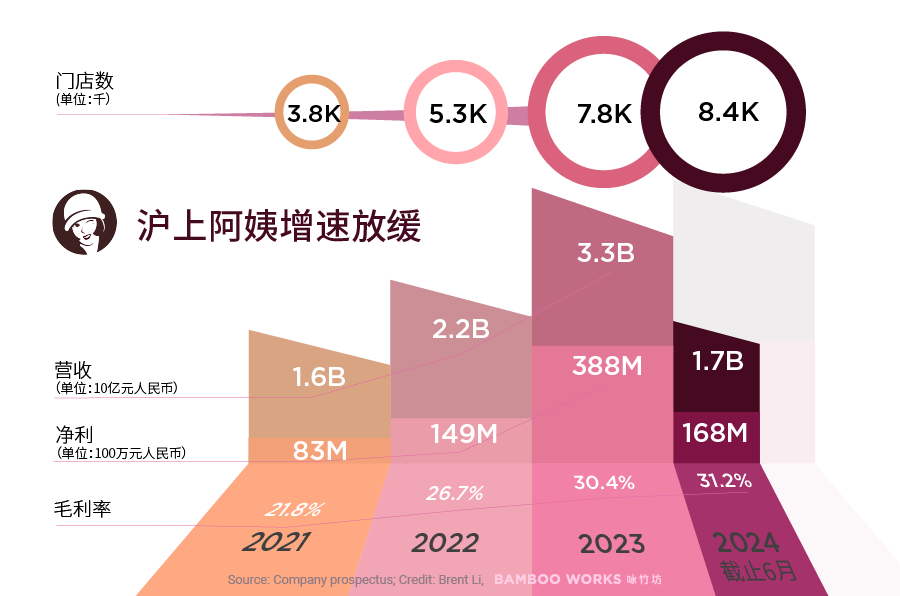

- 截至去年6月底止,集团分店近8,500间

郑瑞棠

中国茶饮第一股奈雪的茶(2150.HK)于2021年6月在港上市,公开发售获超额451倍,但上市即跌破招股价,三年多来股价辗转下跌,最多较招股价跌逾九成。

中国茶饮股在港上市第二波于去年初开始,蜜雪冰城、古茗、茶百道(2555.HK)等争相申请在港交所上市,最后只有茶百道跑出,在今年4月成功上市,但挂牌首日竟大跌近四成,认购的股民损失惨重。纵使今年10月曾有短暂炒作,但之后都打回原型,目前较招股价低约四成。

去年9月中国证监停止批准茶饮股海外上市,一直至去年底才开绿灯,沪上阿姨(上海)股份有限公司把握机会再向港交所递上市申请。不过,去年奈雪的茶发盈警,茶百道又突然叫停派息,虽然其后公司因投资者不满,在去年底又派发特别股息,但已显示内地茶饮业寒冬未过。

主打下沉市场

面对严峻的市况,沪上阿姨要突围而出,必须要包装自己与众不同,能够处于最好的市场,行最好的策略。沪上阿姨这个名字带北方味的茶饮品牌,论知名度远不及早已进军外地的喜茶,奈雪的茶,也不及近年才在本港开店的蜜雪冰城,茶百道等,皆因这个阿姨,安于镇守北方,并且主打前景无限的下沉市场。

在集团递交港交所的上市申请文件,多次提及下沉市场这个名词。所谓下沉市场,是指三线以下城市,县镇及农村地区,人口众多,幅员辽阔但平均消费力较低,所以产品要讲求性价比高。

上市文件显示,集团门店位于三线及以下城市的占比,由2021年的48.8%,增加至2024年6月底的50.3%,相对主要及竞争对手为高。根据灼识咨询,中国三线及以下城市的现制茶市场是2023至2028年间预期增长最快的市场,按GMV(商品交易总额)计算,预计年复合增长率达22.8%。三线及以下城市茶饮店密度为每百万人273间,远低于一线城市的474间,显示还有很大的增长空间。

沪上阿姨又为自己加上一些全国第一的名堂。按GMV计算,集团全国的市场份额仅为4.6%,仅列全国第五,远低于第一名蜜雪冰城的20.2%。论性价比,产品的售价介乎7至22元,远远不及蜜雪冰城的2至8元平,比起其他竞争对手平均10多20元一杯茶,似乎又不见有什么优势;加上主打北方市场,所以其绞尽脑汁,将自己称为中国北方中价现制茶饮品牌的第一名。

低价吸引加盟商

以门店总数及GMV增长率计算,沪上阿姨于2022至2023年间是中国五大现制茶饮店中增长最快,门店由2021年底的3,776间,急速增至2024年6月底的8,437间。开店开得多,部分是由于以低价招徕,截至2023年底加盟商的开店平均成本为27.5万元,低于行业平均的35万元。

以集团主力发展所谓下沉市场,低投资额增加投资者的吸引力,目前近5,000加盟商中,约三成经营多于一间门店。公司发展的下沉市场不乏较偏远城市,配合集团在全国的仓储及供应链,有助减低经营成本。

除了选对市场,做对策略外,是次卷土重来要成功吸引投资者,最实际就是估值够低,上市后留足够水位给股民。奈雪的茶2021年上市时未有盈利,未有市盈率可言,上市价如果以市销率计算超过30倍,其后在2023年才有约2,100万元盈利,但今年又转为亏损。

至于茶百道今年4月上市估值达市盈率20倍,虽然现股价比招股价跌四成,但其公布2024年度中期盈利亦大跌四成,其延伸市盈率亦处于上市时相若水平。

行业盈利有压力

沪上阿姨截至2024年6月底,上半年其營收僅成長6.4%至16.6億元,遠低於2023年全年52%的營收成長。中期盈利按年下跌12%至约1.68亿元,将其年度化也不过约3.4亿元,要达到早前市传3亿美元(23亿港元)的集资额相信颇有难度。况且茶饮股今年盈利普遍有压力,集团2024年度中期盈利已下跌,基金对茶百道首日大跌近四成的情景犹有余悸,相信要更低的估值,沪上阿姨才能吸引投资者。

若上市估值降低,意味集资额将缩小。不过处于茶饮杀戮战场,经营者有足够资金打这场仗十分重要,降低上市估值在所难免。

欲订阅咏竹坊每周免费通讯,请点击这里

相关文章

石榴云医抢搭尾班车 赶美股新规前上市

价格战叠加广告大减 汽车之家季度收入四连跌

蹭零售红利时代过去 天图转身进军高科技

去年净利骤降七成 天赐材料赴港寻出路