众安不靠大牌母企 低调炫耀投资业绩

这家互联网保险公司在减少对平安保险资产管理依赖的同时,其投资收入也在稳固增长

重点:

- 众安保险宣布,它与三家母公司之一的中国平安续订了资产管理服务协议

- 在新的协议下,众安向中国平安支付的管理费上限不变,但在最近一些年,它从未达到上限

梁武仁

随着中国第一家互联网保险公司众安在线财产保险股份有限公司(6060.HK)发展成为一家更为独立的实体,它正悄悄地脱离对三大股东之一、行业巨擎中国平安(2318.HK; 601318.SS)的依赖,宣布自立。

2013年,中国平安和互联网巨头阿里巴巴(BABA.US; 9988.HK)、腾讯(0700.HK)合资成立众安在线。上周五,众安宣布与平安资产管理订立新的资产管理协议,自1月1日起有效期三年。根据这一截至2024年年底的协议,众安将每年向中国平安支付不超过1.6亿元(2520万美元)的管理费。这一年度上限与前两年持平,而在2020年则从之前的8,000万元翻了一番。

对于没有足够资源进行投资的小保险公司来说,这类资产管理协议是有好处的。保险公司将从客户那里收取的大部分保费投资于股票和债券等金融工具。大型资产管理公司的服务可以帮助带来更好的回报,但它们也会从利润中分一杯羹。

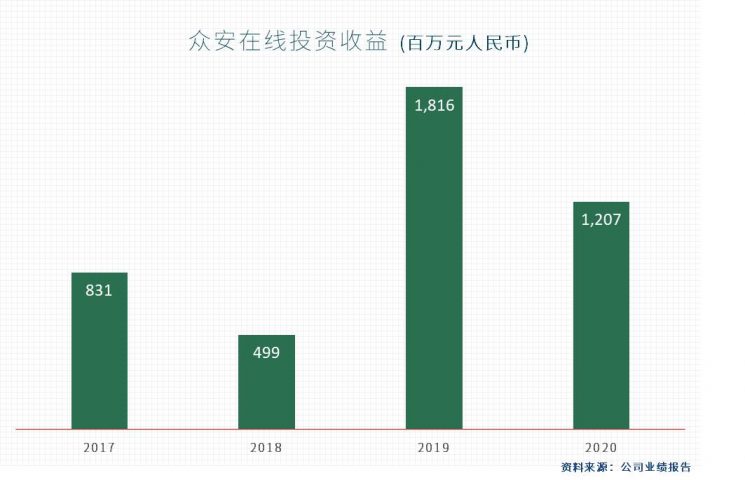

但实际上,众安近年来支付的管理费从未接近协议中的上限。2019年,它向平安支付的管理费总额约为7,500万元,低于当年8,000万元的上限。它于周五披露的信息显示,它于次年支付了约1.09亿元人民币,远低于当年1.6亿元的新上限。2021年的数字将大幅下降,因为今年前11个月的金额仅为5,880万元。

众安还表示,2022年由中国平安管理的资产规模将与去年相若。虽然该公司没有提供具体数字,但因为众安整体的投资组合将继续扩大,这就意味着由平安管理的资产在其投资组合中的占比可能会缩小。截至2020年底,众安的总投资资产比上年同期膨胀了44%,去年前六个月又增长了9%。

同样,去年众安支付给中国平安的管理费占其整体投资收入的比例可能也下降了。当年前11个月,众安支付给这家保险巨头的管理费仅相当于它前六个月投资收入的0.6%。这已经比2020年全年的0.9%有所下降,如果加上下半年的投资收益,这一比例应该还会进一步下降。

归根结底,众安在资产管理方面对中国平安的依赖已经相当小,而且越来越小。

自从作为所谓保险技术领域的先驱创立以来,有着华丽身世的众安已走过了很长的路。在截至2020年底的两年里,其总资产增长了70%以上,收入在这段时间内几乎翻了一番。2020年,它实现了有史以来的首次年度盈利,并在去年上半年实现了另一个首次,即首次从承保中获得利润。

后者可算一个不小的成就,因为众安在一个由国有重量级企业和财大气粗的金融集团主导的行业中参与竞争。这家互联网保险公司通过推出独特的低成本产品,如需要退货时支付的运费保险,开辟了自己的天地,同时不断扩大其产品范围,囊括了汽车和健康保险。

象征性的承保利润

尽管去年上半年首次实现了承保利润,但数字很小,象征意义大于实际意义。此外,对众安来说,保险承保是否会持续盈利也不确定。这在一定程度上是因为该公司严重依赖第三方合作伙伴来吸引客户,这意味着它必须从保险销售收入中拿出更大的比例,来向包括阿里巴巴和腾讯在内的合作伙伴支付管理费。

这意味着投资收入仍将是众安保险净利润的主要推动力。2021年上半年,投资收入同比增长25%。非年化的总投资收益率稳定在3.8%,但净收益率从2%降至1.3%。

虽然众安在产品开发方面很有创意,但在自己进行投资时却相当保守。截至6月底,该公司约36%的投资资产是固定收益工具,风险相对较低。只有约20%的投资是股票,股票投资通常收益率更高,但风险也更大,包括未上市的股票。

其投资组合中的“其他投资”类别约占总投资的四分之一,其中大部分是理财产品。在中国,一些这样的投资计划以不透明和高风险而臭名昭著。但鉴于众安保险所有投资的总体收益率都不高,作为一家老练的机构投资者,它可能会远离这类承诺高回报的投机性产品。

多年来,众安一直在调整投资资产的配置。目前其投资组合的构成可能是为了提供比过去更大的稳定性,帮助遏制前几年有时很大的收入波动。

所有这些都表明,在平安没有给予太多帮助的情况下,众安在资产管理方面做得很好。随着中国监管机构向互联网巨头施压,要求它们剥离资产,以遏制它们在一系列行业的主导地位,该公司可能还需要做好准备,进一步跟另外两家母公司——阿里巴巴和腾讯脱钩。上个月,腾讯剥离了在京东(JD.US)的大部分持股,京东是中国第二大互联网电商。据报道,阿里巴巴正在洽谈出售持有的微博(WB.US; 9898.HK)股份。

目前,众安还不像京东和微博那样属于家喻户晓的品牌。但如果它继续成长,最终可能会大到拥有它的阿里巴巴和腾讯般,无法躲过监管机构的注意。

众安目前在业务上相当依赖阿里巴巴和腾讯的平台。去年上半年,它向这两个平台支付了近7.5亿元的产品分销和技术服务费用,约占其保险业务运营总支出的18%。

随着中国监管机构扩大对科技公司的打击范围,中国的互联网类股票近日失去了投资者的青睐。众安股票也未能幸免,自2017年上市以来损失了一半以上的价值。

即便如此,该股目前的市盈率(P/E)仍有39倍,远高于传统的保险公司。平安的市盈率要低得多,只有7倍。众安的市盈率也远高于中国其他的金融科技公司,比如乐信(LX.US)的市盈率只有1.8倍,陆金所(LU.US)的市盈率为5倍,这两家公司都受到了中国监管机构对网络贷款机构加强管制的直接打击。

这表明,与其他金融科技公司相比,投资者对众安的未来更有信心。而众安正在证明,它不仅仅是一个因其大牌父母而成为头条新闻的“星二代”。

欲订阅咏竹坊每周免费通讯,请点击这里

相关文章

价格战叠加广告大减 汽车之家季度收入四连跌

蹭零售红利时代过去 天图转身进军高科技

去年净利骤降七成 天赐材料赴港寻出路

中国飞鹤发盈警 乳业市场难复当年勇

亏损幅度收窄 红星美凯龙初露曙光

股价倍升流通量低 西锐飞机融资是时候