拼多多在美尝甜头 即将迎来更大挑战

这家中国公司的Temu发布不到两个月之后,10月中旬成为美国排名前10的iPhone和安卓电子商务应用程序

重点:

- 发布近两个月后,拼多多的跨境电商应用Temu的新下载量,在美国的电商应用中排名居于前列

- 虽然取得了早期的成功,这款应用程序在目标美国市场将面临一系列挑战,包括激烈的竞争和高昂的市场营销费用

西一羊

中国互联网巨头最近一直忙于海外扩张,因为随着互联网普及率达到顶峰,经济放缓导致消费者支出乏力,它们在国内的增长陷入停滞。但迄今为止,由于残酷的本地竞争和缺乏对海外市场的了解,大多数公司都成效有限。

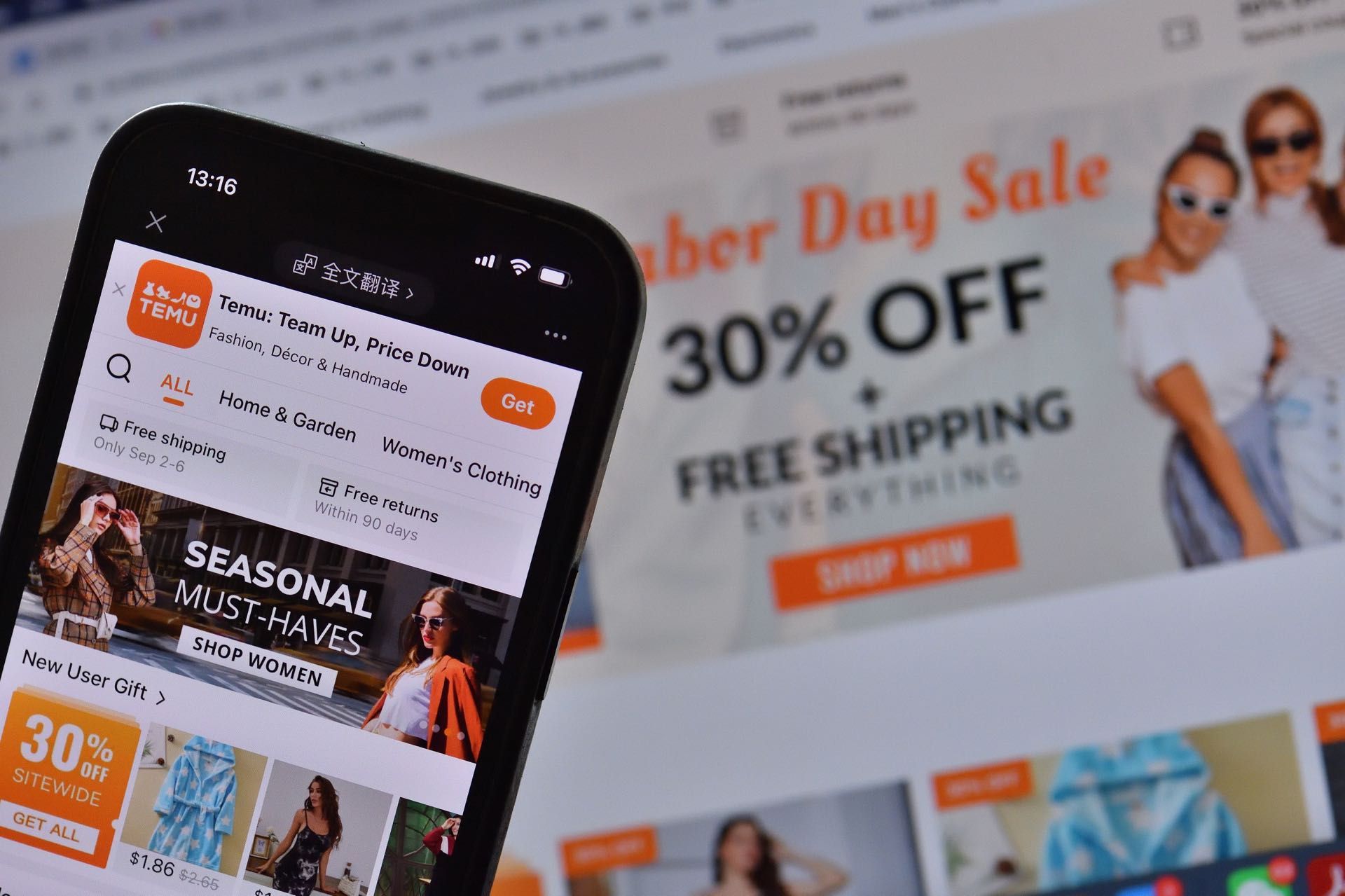

虽然这个群体在与中国有很多相似之处的东南亚等发展中地区获得了一些吸引力,激烈的竞争导致它们多数无法进入更有利可图的欧美市场。然而,创新的低价电商专家拼多多(PDD.US)正努力打破这个循环,在9月初推出了面向美国的跨境电商平台Temu,未来还可能扩展到其他市场。

现在,在上线约两个月之后,这个提供售价不到1美元的钥匙链和储物盒等丰富多商品平台,似乎获得了一些动力。根据Marketplace Pulse的数据,10月17日,Temu在iPhone应用商店的美国购物应用程序中排名第一,目前在iPhone和安卓应用商店已超过一周排名前10。

不过,排名只能反映新的下载量,并不能说明用户留存或活跃度水平。拼多多试图在这个竞争极其激烈的市场占有一席之地,必然面临一些重大挑战,包括需要大量支出来获得用户。但在讨论这一点之前,我们先来快速回顾一下这个在中国电商领域大获成功的年轻公司。

尽管其历史只能追溯到2015年,拼多多依靠巧妙的策略迅速崛起,成为了中国三大电商公司之一,它将生产商和消费者直接建立联系,从而减少了多数大型竞争对手承担的中间商赚取的层层差价。该公司还利用具有社交元素的强势团购模式获得帮助,鼓励买家邀请联系人组团获得更大的优惠。

拼多多现在似乎要把这个方法推广开来。Temu的许多新美国用户可能就是被它激进的定价、大幅折扣和优惠券,以及限时免运费政策所吸引。浏览一下它的平台就会发现,许多产品价格低至20美分,就像拼多多早期专注于下沉市场的成百上千万中国消费者那样。这些消费者一直被阿里巴巴(BABA.US; 9988.HK)和京东(JD.US; 9618.HK)等大型竞争对手忽视。

获得一些早期成功后,现在困难的部分来了:Temu必须在美国市场开拓自己独特的一席之地,而这个市场已经挤满了其他提供中国廉价商品的商家。这其中包括Shein、阿里巴巴旗下的AliExpress,以及Wish。还有本地巨头亚马逊(AMZN.US),该平台也被许多中国公司当做触达美国消费者的渠道,比如最近申请在香港上市的子不语。

制造商合作伙伴

拼多多虽然历史不长,而且面临着来自阿里巴巴和京东的激烈竞争,但它在中国崭露头角的时候,也曾面临着类似的困难。它最大的优势之一是多年建立起来的庞大的中国制造合作伙伴网络。它继续与这个群体密切合作,上个月宣布将投资数十亿美元“培育100个出口导向型品牌”。

除了砍掉中间商,拼多多还采取了其他削减成本的措施,以增加Temu在美国和其他海外市场取得成功的机会。该公司最初的合作政策规定,在海外客户下订单并确认收到商品之前,该公司不需要向商家付款。该公司还可以在一段时间后将未售出的库存退还给商家,这意味着它承担的库存风险相对较低。

尽管如此,拼多多仍需要在海外用户的获取和留存方面投入大量资金,这可能是其最大的挑战。虽然事实证明,它的团购噱头在吸引规模较小、服务不足的中国市场的用户非常有效,但美国消费者对这种模式并不熟悉。这或许可以解释为什么Temu尚未在美国推出类似的团购功能,而是首先依赖促销优惠券等更传统的营销策略。

拼多多在中国的迅速崛起,还得益于它与股东腾讯(0700.HK)的牢固关系。腾讯无处不在的社交媒体应用程序微信在逾10亿用户中推广拼多多。而在海外市场,它没有这种合作关系可以利用。

根据华兴资本9月份的一份研究报告,拼多多可能还会发现,在美国获取一个新用户的成本远高于中国,前者高达75美元(543元)。这家投资公司估计,拼多多每年需要投入100亿元才能迅速扩大美国客户群。

如此大手笔的投入,可能会拖累该公司的利润,尽管它拥有充足的现金流,并在过去两年设法改善了财务状况。据拼多多最新季度财报显示,在截至6月的三个月里,该公司营收增长36%至314亿元,净利润增长268%至89亿元。在采取措施大幅削减营销支出后,该公司扭转了多年的亏损状态,于2021年初实现了盈利。

归根结底,拼多多能否在美国复制它在国内的成功,将在很大程度上取决于它愿意动用多大的资源来支持这个项目。该公司可能还需要在如何获取用户方面变得更加精明。在这方面,它可以从中国在线零售商Shein那里寻找灵感。通过使用TikTok和Instagram的网红营销,Shein已经迅速成为美国快时尚的领导者。

拼多多的股价在过去一年里大幅下跌,这与大多数在美国上市的中国科技股的走势一致,这些股票受到中国监管机构,以及中美地缘政治紧张局势的打击。拼多多最新股价约为45美元(这包括周一中概股在美国大跌期间下跌的25%),不到2021年初创下的逾190美元高位的四分之一。

在股价下跌之后,拼多多目前的市盈率为22倍,落后于阿里巴巴的30倍,也远远落后于亚马逊虚高的107倍市盈率。

欲订阅咏竹坊每周免费通讯,请点击这里

相关文章

趣店的最后出路:私有化?

因阿里之名 美图或再腾飞

追求利润丢失市场份额 中通发展策略受考验

宝尊三年首录盈利 Gap今年拟增40门店

就业大潮来临 看BOSS直聘能否抓住拐点

去年盈利大插水 猫眼预告今年会转好