茶饮巨无霸再冲港股 蜜雪冰城势掀业内巨浪

这家中国领先的高端茶饮连锁品牌重启香港上市计划,去年前九个月利润增长42%,而同期许多竞争对手利润下滑

重点:

- 蜜雪冰城重启香港上市计划,它正面临来自行业对手的激烈竞争,后者也使用类似的实惠定价策略

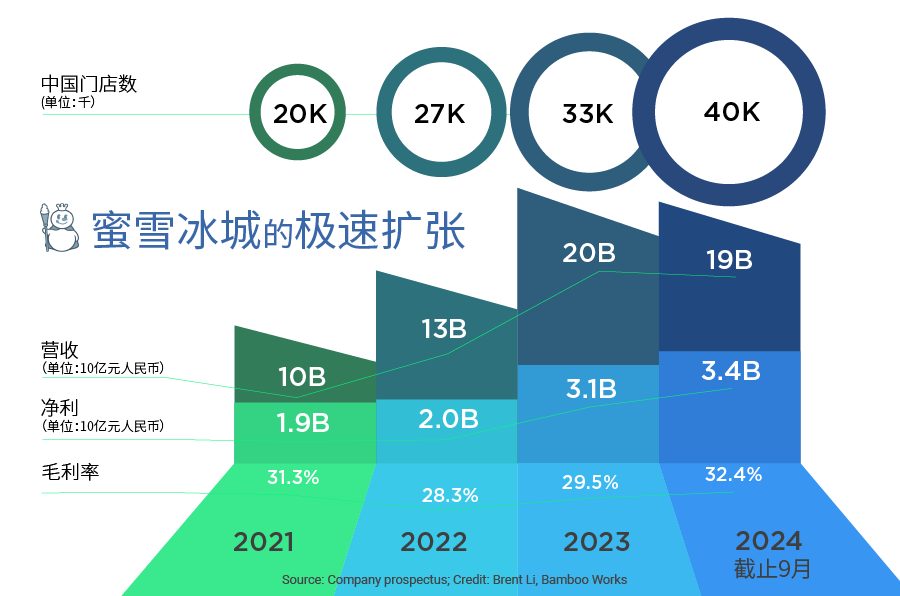

- 这家领先的茶饮连锁品牌,去年前九个月新增7,737家门店,远远抛离对手,推动收入增长21.2%至187亿元

陈竹

在中国过热的茶饮市场中,蜜雪冰城凭其巨大的成功脱颖而出。常被称作“茶饮界拼多多”的蜜雪冰城凭实惠的价格,在一个挤满数十万家门店、产品高度雷同的市场中,录得显著增长。

当前的形势进一步巩固了该公司的地位,因中国经济放缓使消费者转向更实惠的选择,尤其是对于像茶饮这样的非必需品。这独特的市场因素,再加上积极的扩张策略,帮助蜜雪冰城在中国建立一个逾4万家门店的网络——是最接近的竞争对手的三倍多。

蜜雪冰城现正测试投资者是否对其前景同样乐观。公司于1月1日提交了更新后的上市文件,重新启动此前陷入停滞的香港IPO。这个时间点似乎把握近期出现的监管信号——内地监管机构暂停茶饮企业上市的限制结束了。中国证监会在去年12月宣布,蜜雪冰城的竞争对手古茗推迟已久的香港IPO计划可以继续推进后,古茗和另一竞争对手沪上阿姨迅速向港交所提交了更新后的招股说明书。

这是蜜雪冰城第三次尝试上市。此前,该公司曾试图在深圳上市,但因不明原因未能成功。一年前,该公司转向香港,跳进去年初茶饮连锁公司寻求上市的浪潮,这是它的第二次尝试。

这些公司中,只有茶百道(2555.HK)在去年4月成功完成了IPO。但那次上市表现糟糕,茶百道的股价在首个交易日暴跌30%。此后该股继续下跌,一度跌去约四分之三。但最近该股有所回升,促使监管机构恢复对茶饮连锁公司上市的批准。

更新后的招股说明书显示,尽管部分同行放缓扩张速度,但蜜雪冰城仍在大举扩张。在深入探讨其最新业绩数据前,我们先来快速回顾一下蜜雪冰城的发展历程和核心商业模式,后者为其成为中国无可争议的茶饮行业领导者奠定了基础。

蜜雪冰城比大部分同行的历史都悠久得多,其起源可以追溯到1997年,当时创立于河南。近年来,公司急剧扩张,2022年和2023年每年新增超过8,000家门店,到去年9月,其全球门店总数已超过4.5万家。

虽然蜜雪冰城以茶饮闻名,但它的产品不仅限于此。该公司提供多种现制饮品,包括果饮和茶饮,它们是其业务的核心。蜜雪冰城的产品还包括冰淇淋,并通过旗下“幸运咖”子品牌进军咖啡领域。

高速扩张

尽管竞争激烈,蜜雪冰城仍在大举扩张,保持着远超竞争对手的增速。2024年前九个月,该连锁店新增门店7,737家,全年新增门店数量有望超过1万家。这一增速超过它在2023年的8,582家和2022年的8,982家。根据它最近提交的更新上市文件,这一增长速度大大超过了古茗和沪上阿姨等竞争对手,古茗去年前九个月仅新开了777家门店,而沪上阿姨在2024年上半年新增了648家门店。

蜜雪冰城的门店数量超过4.5万家,使其成为中国无可争议的茶饮市场领导者,远远领先于古茗的9,778家门店(截至2024年9月)和沪上阿姨的8,437家门店(截至2024年6月)。在它的4.5万家门店中,绝大多数在中国(约4万家),其余位于海外市场——这也是将蜜雪冰城与迄今主要局限于本土市场的竞争对手区别开来的另一个因素。

蜜雪冰城的迅速扩张得益于它的加盟商业模式,加上低价策略,其饮品定价通常不到10元(约合1.40美元)。蜜雪冰城的招股说明书中引用的第三方行业数据强调了它的市场主导地位,称按门店数量计算该公司2023年在中国茶饮市场的占有率为6.5%,以终端零售额计算的市场份额更是高达20.2%。

随着该公司以极快的速度开店,公司收入继2022年增长31.2%后,在2023年激增49.6%。据更新后的招股说明书显示,2024年前九个月的收入达到187亿元,同比又增长了21.2%

蜜雪冰城的收入增长速度领先于在中端市场的竞争对手,包括饮品定价在10元至20元之间的古茗和沪上阿姨。古茗在2024年前九个月的收入增长为15.6%,而沪上阿姨2024年上半年的增长仅为5.7%。

与更高价格区间市场的上市竞争对手相比,这种对比更加鲜明。中端品牌茶百道和定价高于20元的高端连锁品牌奈雪的茶(2150.HK)和喜茶,在2024年上半年均出现了收入下滑。

蜜雪冰城的利润也在持续快速增长,而很多竞争对手的利润却在下滑。其净利润在2023年增长58.3%,达到32亿元,2024年前九个月则同比增长42.3%,至35亿元。相比之下,古茗在截至2024年9月的九个月里,净利润同比增长仅为12%,而沪上阿姨和茶百道在2024年上半年均出现了利润下滑。高端连锁品牌奈雪的茶则面临更严峻的挑战,在去年上半年陷入了亏损。

近来,在很多同行都表现不佳的情况下,蜜雪冰城仍取得成功,这在一定程度上反映了当前经济环境下,中国消费者转向更实惠的产品。然而,随着中端竞争对手大幅降价,该公司也面临新的挑战。古茗最近几周在短视频平台上推出促销活动,部分茶饮产品售价低至1.9元,而茶百道也在社交媒体上进行推广,部分果茶和纯茶饮品售价低至5.9元。

总言之,蜜雪冰城有一个引人入胜的故事可以讲给投资者听,让其在新一波茶饮连锁企业赴港IPO的浪潮中脱颖而出,证明即使面临激烈的竞争,它也能利用自己在低端茶饮市场的强势地位保持强劲增长。话虽如此,随着竞争对手通过激进的促销手段,争夺蜜雪冰城的价格敏感型客户群,抢占中国茶饮市场的底部,该公司可能也会面临越来越大的危机。

欲订阅咏竹坊每周免费通讯,请点击这里

相关文章

石榴云医抢搭尾班车 赶美股新规前上市

价格战叠加广告大减 汽车之家季度收入四连跌

蹭零售红利时代过去 天图转身进军高科技

去年净利骤降七成 天赐材料赴港寻出路