市场环境日益严峻 小米印度业务“暂停”

印度对中国公司的审查日益严格,由于一场税务纠纷尚未解决,一家法院拒绝解冻这家智能手机制造商在该国价值6.76亿美元的资产

重点:

- 小米上周表示,因为税务纠纷,一家当地法院拒绝解冻其6.76亿美元资产,导致其印度业务“事实上被暂停”

- 中国智能手机制造商最近几年一直在印度市场占主导地位,但由于德里和北京之间紧张的地缘政治关系,它们与当地政府的冲突日益加剧

钱锋

对于在印度的中国智能手机制造商来说,今年的日子不好过。它们正努力摆脱中印两国紧张政治关系的影响。

头部企业小米公司(1810.HK)的遭遇就反映出在印度日益艰难的经营环境。该公司今年大部分时间都陷入了与印度税务机构的争议中。上周,冲突达到了新的高度:小米表示,印度法院拒绝解冻其在当地的6.76亿美元(48亿元)资产,这导致其在印度的业务“事实上被暂停”。

印度联邦金融犯罪机构中央执法局在4月份冻结了小米的资产,指控该公司以特许权使用费的名义非法向外国实体汇款。小米称,中央执法局没收的超过84%的资产是向领先的智能手机芯片制造商高通公司(QCOM.O)支付的特许权使用费。

虽然这场争议看起来只涉及特定的公司,但当前中国科技公司在这一市场正面临着日益恶劣的经营环境。由于印度消费者十分欢迎中国智能手机和其他高科技产品,分析师称,印度当局可能对中国品牌迅速占领市场感到忧虑。德里还表达了对于中国产品安全性的国家安全方面的担忧,类似于在美国看到的情况。

随着紧张关系的加剧,中国品牌未来几年在这个市场可能要面临艰难的旅程,更严格的监管会导致更多类似的冲突。

小米否认在税务纠纷中有任何不当行为,并在法院对中央执法局的资产冻结提出质疑,称此举“严重失当”。小米寻求救济,但法院称小米必须首先提供覆盖6.76亿美元冻结资产的银行担保。而小米表示,这么做会让它在印度教排灯节之前难以运作和支付工资——排灯节是印度主要的消费季。

这场争议对小米在香港的股票造成了损失,该股今年迄今已失去逾一半的市值,超过了恒生指数约30%的跌幅。

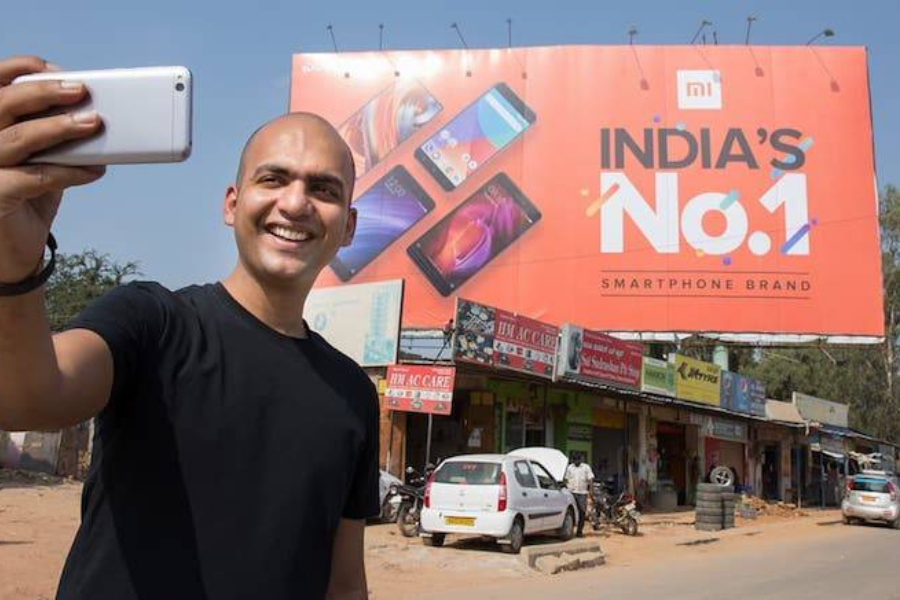

2014年,小米成为最早进入印度的中国智能手机制造商之一,当时该市场还相对不发达。小米提供印度市场的99%的智能手机和100%的电视机都在当地生产,该市场是中国以外最赚钱的市场之一。

印度已经是仅次于中国的全球第二大智能手机市场,而且充满潜力。根据Counterpoint Research的数据,去年的市场收入超过了380亿美元,比2020年增长了27%。中国智能手机品牌占印度市场的76%,其中小米占有率最高,为24%。

一些分析师认为,中国供应商的过快增长,可能引发了印度监管机构的关注。他们还表示,印度正在试图更清楚地了解中国公司如何在印度开展业务,这就导致了更严格的审查。

更广泛的趋势

追踪跨境投资和监管事务的律师事务所Khaitan & Co.的合伙人Atul Pandey说,小米案是更广泛的类似纠纷趋势的一部分。“印度政府禁止了一批中国的应用程序,据称这些应用程序在2020年到2021年秘密地将用户的个人数据转移到印度境外,”他指的是TikTok和微信等知名应用程序在印度遭禁一事。“随后,政府一直在密切审查向海外股东支付的特许权使用费和许可费。”

在对小米的商业行为进行审查时,中央执法局发现,该公司的印度分公司按照中国母公司的指示,在当地运营一年后开始汇出外汇。执法局认定,汇出的款项是“为了小米集团实体的最终利益”,小米印度没有从收到汇款的三个外国实体那里获得任何服务。调查还发现,小米印度在将资金汇往海外时,向银行提供了误导性信息。

尽管存在各种困难,小米否认计划离开印度并将当地业务转移到巴基斯坦,称当地媒体South Asia Index的报道是“虚假和毫无根据的”。

小米和其他中国智能手机制造商在印度拥有巨大的市场,尤其是在较小的城市,Pandey说,“对这类智能手机制造商来说,离开印度市场在商业上不是谨慎之举。”

其他大多数中国智能手机制造商也面临类似的行动,包括Oppo被控逃税440亿卢比(38.4亿元)。华为还被发现向其中国子公司汇了73亿卢比,尽管在当地市场亏损严重。结果,华为印度的CEO李雄伟在试图离开印度时被拘留,后来被保释。

今年9月,印度媒体《今日商业》(Business Today)报道,另一家进入印度市场的大型中国企业Vivo将6,247亿卢比总收入的一半汇给了中国公司,以避免缴税。印度税务部门的一项调查发现,Vivo印度公司涉嫌逃税总计221亿卢比,随后冻结了该公司在印度价值46.5亿卢比的资产。

对中国企业的严格审查,基本上是在2020年两国边境冲突引发政治紧张局势之后发生的。自那以后,印度以安全考虑为由,禁止了300多款来自中国的应用程序,并收紧了对中国公司在印度投资的规定。

在7月初的一份声明中,中国驻印度大使馆表示,调查扰乱了中国企业的“正常商业活动”,打击了“包括中国企业在内的其他国家市场主体在印度投资经营的信心和意愿”。

根据Counterpoint的数据,2021年印度市场占中国智能手机全球出货量的17%,落后于中国大陆的31%。不过,虽然中国的智能手机市场近年来一直疲软,但印度市场要强劲得多,令中国品牌很难放弃这个市场。

分析师称,虽然2020年边境冲突之后,印度国内的反华情绪高涨,但印度对中国智能手机的喜爱超越了政治上的紧张局势,这主要是因为在这个价格高度敏感的市场,人们认为它们物超所值。

在过去几年里,印度制造商一直试图利用国内对廉价智能手机的巨大需求,印度大型企业集团Reliance的掌门人、亿万富豪Mukesh Ambani与谷歌合作开发了一款此类智能手机。但这些产品尚未在消费者中引起较大反响。

“对比一下手机的功能,中国智能手机的功能要多得多,价格只稍微高一点,”IDC的副研究主任Kiranjeet Kaur说。

欲订阅咏竹坊每周免费通讯,请点击这里

相关文章

价格战叠加广告大减 汽车之家季度收入四连跌

蹭零售红利时代过去 天图转身进军高科技

去年净利骤降七成 天赐材料赴港寻出路

中国飞鹤发盈警 乳业市场难复当年勇

亏损幅度收窄 红星美凯龙初露曙光

股价倍升流通量低 西锐飞机融资是时候