在下坡路上尋找新的動力-Bamboo Works 2023特別報道

李天翼

要回顧兔年的中概股,我們需要把視線稍微拉長一點,回到虎年開始看——當時,隨著封控的全面實施,許多人開始抱怨低迷的經濟和信心。 少數人開始「安慰」大家——虎年雖然差,或許是未來很多年中最好的一年。 一開始市場是不相信,隨著封控逐漸解除,中概股在2022年11月開始全面復蘇,所有人都期待中國經濟重新回到「正軌」。

2023年初,在兔年春節假期中,中概股保持著昂揚的動力,繼續收復失地,並成功在假期最後一天,來到了全年的最高點。 之後的一整年發生了很多故事,不過整體的基調就是在下行周期中調整認知和心態——畢竟下行周期對大部分中國人來說,是一件非常陌生的事情,因為中國的經濟已經狂飆了35年。

Bamboo Works聯合創辦人、總編輯Doug Young(陽歌)表示:「22年底的興奮到了23年初慢慢變成了理性,因大家開始慢慢意識到,疫情並不是拖慢中國經濟的唯一原因。 中國還需要面對房地產行業的各種危機,以及越發岌岌可危的地方債。北京開始慢慢意識到這些問題,並開始嘗試一些措施來解決問題,但是還沒能足夠讓全球市場都認可這些努力。」

下面,我們還是依照每年的傳統,用Bamboo Works (BBW) 報道的統計數據來回顧2023年的中概股。

年度新聞

BBW在2023年發表了712篇新聞分析、快訊和專家文章,涵蓋了9個行業數百家公司的資料。 根據所有新聞內容在bam.cxuat.com,Seeking Alpha等網站的統計數據,我們根據總訪問量、閱讀深度數據,找出了代表中概股2023年表現的12篇新聞,跟大家一起回顧一下過去的這一年:

從這些最熱新聞中,不難看出中國經濟和中概股在2023年的狀態,新能源與電動車一路高歌猛進,連鎖餐飲和消費降級成為中國的消費潮流,同時,中國企業也試圖在全球更多地區開拓更穩定的落腳點。

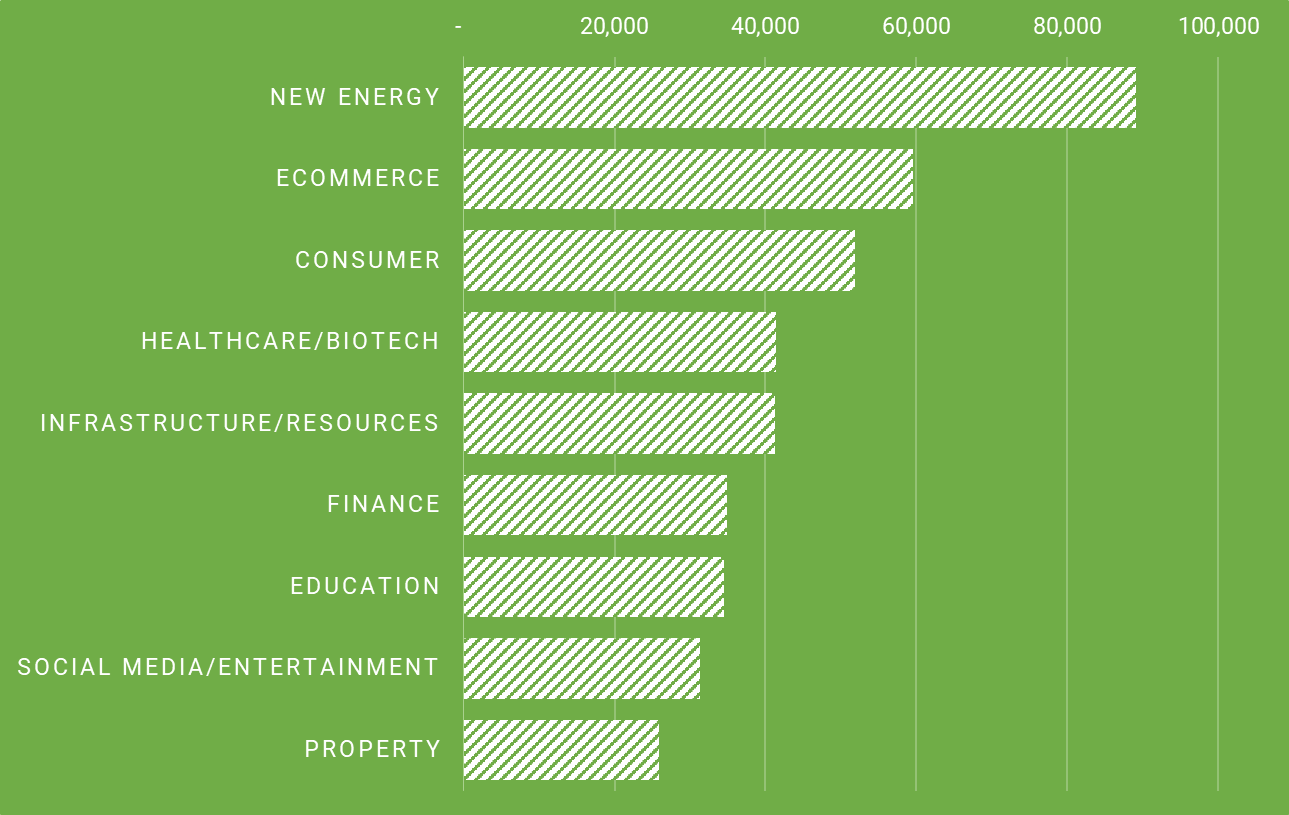

最熱產業-新能源

消費、電商產業佔中概股總市值的比例最高,因而曝光量也總是保持領先,所以在今年的「最熱產業」統計中,我們同時也考慮了讀者的閱讀深度,藉此來反映投資者對某一特定產業研究的投入程度。

演算法更新後,新能源帶著巨大的優勢回到榜首。 如果說在低迷的經濟中還有一絲亮光的話,那就要看新能源板塊了。 在2023年,中國太陽能和風力發電裝置容量超過了火電,達成了一個重要的里程碑,同時配套的電池、儲能產業也取得了巨大的進步;中國的電動車也在2023年找到了突破口,與燃油汽車一起向外走,使中國汽車的年度出口總量來到世界第一的位置。 同時,比亞迪的純電汽車的產量也在2023年第四季超越特斯拉,來到世界第一。

金風(002202.SH),晶科(JKS.US),贛鋒(1772.HK),禾賽(HSAI.US)以及蔚來(NIO.US) 受到了全球投資者大量的關注。

而排在最後的是房地產業,除了公司股票的持有者,恐怕其他人已經沒有興趣多去了解這個行業的消息了。

熱度排在第二至第八名的分別是電商、消費、醫療、基礎建設、財經、教育和社交。

最熱關鍵字—咖啡

除了從產業角度了解投資人對不同板塊的關注,從微觀層面,我們也列出了今年最受關注的關鍵字:

可以看到,在這個層面上,咖啡以巨大的優勢登頂,而奶茶緊跟在後排名第二,快餐排在第三。 前五中的最後兩名是AI和自動駕駛。

當消費者越來越謹慎的時候,大宗消費可能已經不在考慮範圍之內,那反過來,咖啡、奶茶、快餐對於消費者的重要性就會提升,讓相關上市公司的業務受到更大的關注 。

不過,除了手上的奶茶,我們還是要著眼於未來的,於是AI和自動駕駛則作為未來的代表,受到了投資者的關注。

於是,2023年的投資人的畫像也躍然紙上──左手咖啡,右手奶茶,心裡還是惦記著人工智慧會不會取代自己的工作。

最受期待中概股IPO

同樣,根據Pre IPO企業通報的數據,我們也得到了2023年最受期待的IPO:

1. KK集團

這家潮流零售商早在2021年就開始向港交所發動衝刺,不過至今尚未成功。 在BBW報道的IPO新聞中,KK集團的消息受到了最多的關注。 不知道他們在龍年能否完成上市的目標?

2. 拉拉科技

如果拉拉科技的名字還顯得有點陌生的話,它旗下貨拉拉的名字在中國應該已經是家傳戶曉了。 根據弗若斯特沙利文的報告,以數位平台上配對並支付的所有貨運交易訂單總交易額(GTV)計算,貨拉拉在中國位居榜首,總GTV達36.3億美元,市佔率達 61%。 帶著這樣的光環,拉拉科技尋求的肯定不只是成功IPO,而且肯定會希望獲得較好的估值。 兔年的困難很大,不知道龍年會不會有好機會?

3. 精鋒醫療

手術機器人是中國醫療領域投資的熱門賽道,多家相關企業已上市,並有眾多企業獲得大額融資,在去年遞交上市申請文件的時候暫時還沒有獲得收入。 但是機器人、醫療這些要素還是引起了全球投資者的極大關注。

4. 優必選

在2023年的末期,優必選科技,終於以「人型機器人」第一股成功登陸港交所。去年最受關注的5個IPO申請都在港交所,而最終通過的只有優必選,可見港交所以及相關監管部門,目前對於IPO申請的態度還是相當謹慎的。

西銳飛機原本是美國飛機製造商,在2011年被央企中航工業收購。 在C919成功實現商業首航的時候,想搭乘這股「飛機熱」申請到港交所上市。 不過截止到2024年2月,仍未獲得通過。

投資者地圖

| 國家與地區 | 占比 |

|---|---|

| 香港 | 24% |

| 美國 | 16% |

| 中國大陸 | 11% |

| 新加坡 | 9% |

| 英國 | 4% |

| 印度 | 3% |

| 臺灣 | 3% |

| 馬來西亞 | 2% |

| 加拿大 | 2% |

| 日本 | 2% |

| 澳大利亞 | 2% |

| 印尼 | 2% |

| 德國 | 2% |

| 菲律賓 | 1% |

| 韓國 | 1% |

投資者地圖的整體格局同上一年相比,沒有太大的變化,中國香港仍然以24%的比例排在第一,新加坡和英國的比例略有上升,馬來西亞第一次進入前十。

大中華地區加上新加坡,仍佔據投資者總數約50%,中概股投資者的基本盤還是相對穩定。 當然進一步分析他們瀏覽新聞的語言,可以發現還是以英文為主,也就是說,更精確地講,在中文文化圈居住的英文讀者,還是中概股投資者的主力。

尾聲

在我們準備這份報告的2024年2月,中概股開始迎來了一波持續的上漲,我們期望龍年的這波氣勢如虹的行情可以持續下去。 不過,無論大環境如何變化,我們都會持續幫助全世界的投資者去了解中國企業和中國,世界第二大經濟體,肯定會持續提供許多優質的投資機會,關鍵在於有沒有發現機會的眼光和抓住機會的勇氣。

相關文章

進軍中東股價急升 摯達估值不便宜

規模有限競爭熾烈 首創證券或需大折讓招徠

東風蛻變嵐圖 藉上市力衝電動車市

瞄準AI數據中心供電市場 陽光電源開啟新征途

十年打造城市礦山 格林美能否迎來豐收期?

關稅圍城 比亞迪北美路迢迢

十倍股金涌的煉金術 入股聖貝拉要點石成金?