茶飲巨無霸再衝港股 蜜雪冰城勢掀業內巨浪

這家中國領先的高端茶飲連鎖品牌重啓香港上迚計劃,去年前九個月利潤增長42%,而同期許多競爭對手利潤下滑

重點:

- 蜜雪冰城重啓香港上市計劃,它正面臨來自行業對手的激烈競爭,後者也使用類似的實惠定價策略

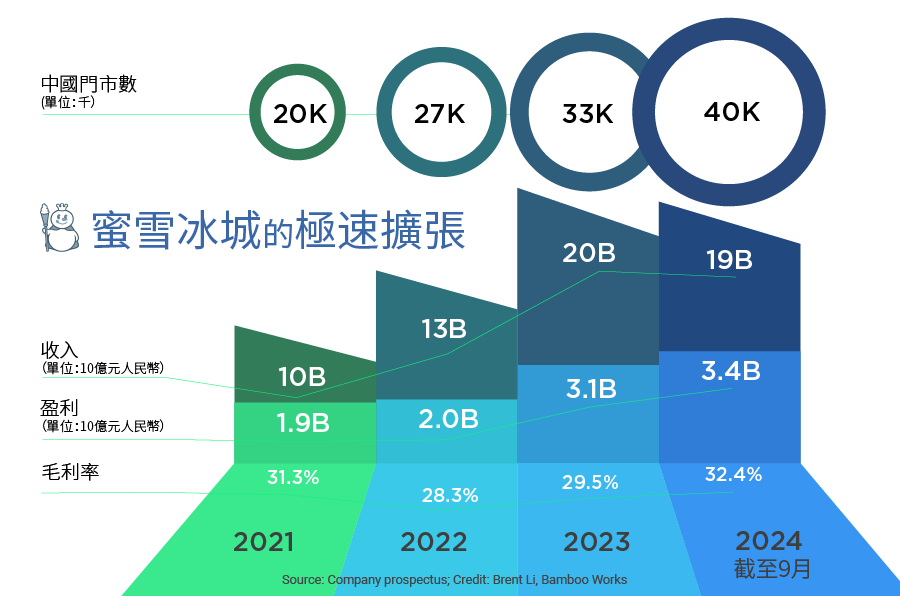

- 這家領先的茶飲連鎖品牌,去年前九個月新增7,737家門店,遠遠拋離對手,推動收入增長21.2%至187億元

陳竹

在中國過熱的茶飲市場中,蜜雪冰城股份有限公司憑其巨大的成功脫穎而出。常被稱作“茶飲界拼多多”的蜜雪冰城憑實惠的價格,在一個擠滿數十萬家門店、產品高度雷同的市場中,錄得顯著增長。

當前的形勢進一步鞏固了該公司的地位,因中國經濟放緩使消費者轉向更實惠的選擇,尤其是對於像茶飲這樣的非必需品。這獨特的市場因素,再加上積極的擴張策略,幫助蜜雪冰城在中國建立一個逾4萬家門店的網絡——是最接近的競爭對手的三倍多。

蜜雪冰城現正測試投資者是否對其前景同樣樂觀。公司於1月1日提交了更新後的上市文件,重新啓動此前陷入停滯的香港IPO。這個時間點似乎把握近期出現的監管信號——內地監管機構暫停茶飲企業上市的限制結束了。中國證監會在去年12月宣布,蜜雪冰城的競爭對手古茗推遲已久的香港IPO計劃可以繼續推進後,古茗和另一競爭對手滬上阿姨迅速向港交所提交了更新後的招股說明書。

這是蜜雪冰城第三次嘗試上市。此前,該公司曾試圖在深圳上市,但因不明原因未能成功。一年前,該公司轉向香港,跳進去年初茶飲連鎖公司尋求上市的浪潮,這是它的第二次嘗試。

這些公司中,只有茶百道(2555.HK)在去年4月成功完成了IPO。但那次上市表現糟糕,茶百道的股價在首個交易日暴跌30%。此後該股繼續下跌,一度跌去約四分之三。但最近該股有所回升,促使監管機構恢復對茶飲連鎖公司上市的批准。

更新後的招股說明書顯示,儘管部分同行放緩擴張速度,但蜜雪冰城仍在大舉擴張。在深入探討其最新業績數據前,我們先來快速回顧一下蜜雪冰城的發展歷程和核心商業模式,後者為其成為中國無可爭議的茶飲行業領導者奠定了基礎。

蜜雪冰城比大部分同行的歷史都悠久得多,其起源可以追溯到1997年,當時創立於河南。近年來,公司急劇擴張,2022年和2023年每年新增超過8,000家門店,到去年9月,其全球門店總數已超過4.5萬家。

雖然蜜雪冰城以茶飲聞名,但它的產品不僅限於此。該公司提供多種現制飲品,包括果飲和茶飲,它們是其業務的核心。蜜雪冰城的產品還包括冰淇淋,並通過旗下「幸運咖」子品牌進軍咖啡領域。

高速擴張

儘管競爭激烈,蜜雪冰城仍在大舉擴張,保持著遠超競爭對手的增速。2024年前九個月,該連鎖店新增門店7,737家,全年新增門店數量有望超過1萬家。這一增速超過它在2023年的8,582家和2022年的8,982家。根據它最近提交的更新上市文件,這一增長速度大大超過了古茗和滬上阿姨等競爭對手,古茗去年前九個月僅新開了777家門店,而滬上阿姨在2024年上半年新增了648家門店。

蜜雪冰城的門店數量超過4.5萬家,使其成為中國無可爭議的茶飲市場領導者,遠遠領先於古茗的9,778家門店(截至2024年9月)和滬上阿姨的8,437家門店(截至2024年6月)。在它的4.5萬家門店中,絕大多數在中國(約4萬家),其餘位於海外市場——這也是將蜜雪冰城與迄今主要局限於本土市場的競爭對手區別開來的另一個因素。

蜜雪冰城的迅速擴張得益於它的加盟商業模式,加上低價策略,其飲品定價通常不到10元(約合1.40美元)。蜜雪冰城的招股說明書中引用的第三方行業數據強調了它的市場主導地位,稱按門店數量計算該公司2023年在中國茶飲市場的佔有率為6.5%,以終端零售額計算的市場份額更是高達20.2%。

隨著該公司以極快的速度開店,公司收入繼2022年增長31.2%後,在2023年激增49.6%。據更新後的招股說明書顯示,2024年前九個月的收入達到187億元,同比又增長了21.2%

蜜雪冰城的收入增長速度領先於在中端市場的競爭對手,包括飲品定價在10元至20元之間的古茗和滬上阿姨。古茗在2024年前九個月的收入增長為15.6%,而滬上阿姨2024年上半年的增長僅為5.7%。

與更高價格區間市場的上市競爭對手相比,這種對比更加鮮明。中端品牌茶百道和定價高於20元的高端連鎖品牌奈雪的茶(2150.HK)和喜茶,在2024年上半年均出現了收入下滑。

蜜雪冰城的利潤也在持續快速增長,而很多競爭對手的利潤卻在下滑。其淨利潤在2023年增長58.3%,達到32億元,2024年前九個月則同比增長42.3%,至35億元。相比之下,古茗在截至2024年9月的九個月里,淨利潤同比增長僅為12%,而滬上阿姨和茶百道在2024年上半年均出現了利潤下滑。高端連鎖品牌奈雪的茶則面臨更嚴峻的挑戰,在去年上半年陷入了虧損。

近來,在很多同行都表現不佳的情況下,蜜雪冰城仍取得成功,這在一定程度上反映了當前經濟環境下,中國消費者轉向更實惠的產品。然而,隨著中端競爭對手大幅降價,該公司也面臨新的挑戰。古茗最近幾周在短視頻平台上推出促銷活動,部分茶飲產品售價低至1.9元,而茶百道也在社交媒體上進行推廣,部分果茶和純茶飲品售價低至5.9元。

總言之,蜜雪冰城有一個引人入勝的故事可以講給投資者聽,讓其在新一波茶飲連鎖企業赴港IPO的浪潮中脫穎而出,證明即使面臨激烈的競爭,它也能利用自己在低端茶飲市場的強勢地位保持強勁增長。話雖如此,隨著競爭對手通過激進的促銷手段,爭奪蜜雪冰城的價格敏感型客戶群,搶佔中國茶飲市場的底部,該公司可能也會面臨越來越大的危機。

欲訂閱咏竹坊每周免費通訊,請點擊這裏

相關文章

進軍中東股價急升 摯達估值不便宜

規模有限競爭熾烈 首創證券或需大折讓招徠

香港中旅拆離地產 卸下包袱輕裝上路

東風蛻變嵐圖 藉上市力衝電動車市