中國新能源股成為2021年焦點——詠竹坊特別報告

投資者去年密切關注中國的太陽能和風能股票,但對步履維艱的教育行業最不感興趣

詠竹坊團隊

在即將過去的牛年,中概股經歷了前所未見的挑戰,詠竹坊所關注的中小市值公司同樣經受了來自各個層面的壓力,除了十分清晰、明確的股價、財報數據之外,這些公司在媒體和投資者關注層面有著怎麼樣的表現?有哪些公司在壓力中脫穎而出?我們的特別報告,將從客觀的訪問資料出發,展現這些公司受投資者關注的主觀趨勢。

1. 最火熱的行業

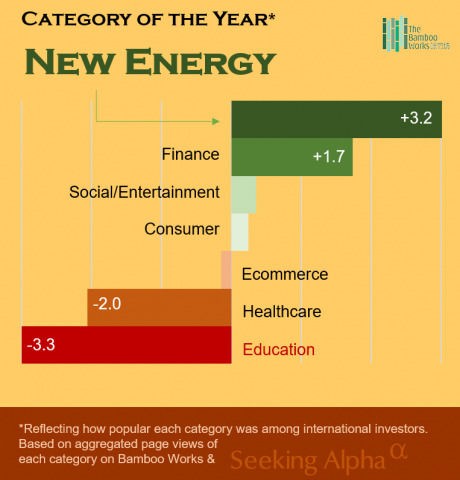

我們計算了詠竹坊2021年在bam.cxuat.com以及Seeking Alpha中的閱讀資料。將各個行業的新聞閱讀量總數,與平均閱讀量進行了對比。從這一資料中,我們可以看到,最受投資者關注的行業是新能源。

消費者和電子商務這兩個行業的關注度位於平均值上,以此為基準,新能源行業得到的關注比均值高出了3.2倍。與之對應的,教育行業在這個行業寒冬得到的關注,低於均值3.3倍。我們可以說,受政策和大環境影響,這兩個行業一個在高歌猛進,另一個則迅速枯萎。

咏竹坊聯合創始人兼總編輯Doug Young表示,全世界都相信中國在電動車及太陽能領域將成為領頭羊;而在“雙減”政策壓力下的教育行業,則成為2021年的最大輸家。

同樣值得關注的是,排名僅次於財經的是社交及娛樂行業。這個資料很可能向我們展示了中國相關領域的公司,在海內外將有著非常大的發展空間。

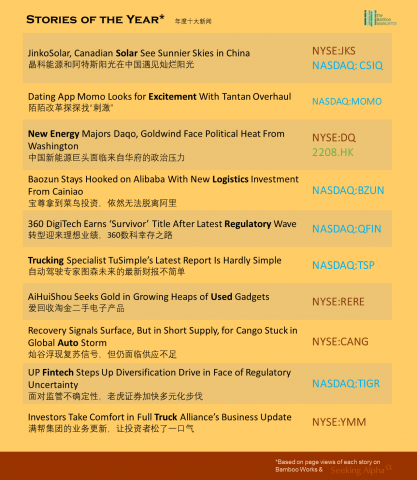

2. 年度十大新聞

與上一個排名類似,我們也統計了2021年度閱讀量最高的十篇新聞。不出意外地,新能源、財經、社交/娛樂行業的新聞佔據了這份榜單的大部分位次。

大家耳熟能詳的名字,包括晶科(JKS.US)、阿特斯(CSIQ.US)、大全(DQ.US)、金風(2208.US)、圖森(TSP.US)撐起了這個新能源行業的巨大影響力(為向讀者提供簡潔的行業列表,我們將代表未來物流發展的相關公司全部列入了新能源領域)。

同時擁有陌陌(MOMO.US)與探探的摯文集團,則成了十大新聞中,社交媒體的唯一代表,可以說是以一己之力,拉高了全球投資者對整個行業的關注度。而排名非常靠近十大的,其實還包括國人並不太熟悉的Yalla(YALA.US),這家專注海外市場的社交媒體公司,代表了中國企業全球化的另一條路線。

另外,萬物新生(RERE.US)、燦谷(CANG.US)這樣的新興公司,也受到了投資者的關注。

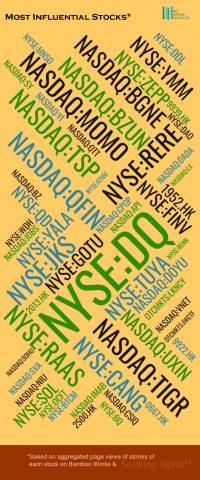

3. 最具影響力的中概股

我們根據全球閱讀量總數對個股的影響力進行排名。字型大小越大的公司,影響到了越多的全球投資者。在這一張股票代碼雲圖中,可以看到中國50支最具全球影響力的中小市值股票。這批股票代表著中國企業在全球發展的巨大潛力。

再次佔據C位的還是新能源企業——大全新能源,它可能不為大眾所熟知,但卻作為新能源行業最重要的原料供應商之一,受到了全球投資者的巨大關注。

以下是最具影響力的50支中概股詳細排名:

| 1 | 大全新能源NYSE:DQ | 26 | 達達集團NASDAQ:DADA |

| 2 | 摯文集團NASDAQ:MOMO | 27 | 新氧科技NASDAQ:SY |

| 3 | 360數科NASDAQ:QFIN | 28 | 瑞幸咖啡OTCMKTS:LKNCY |

| 4 | 晶科能源NYSE:JKS | 29 | 鬥魚NASDAQ:DOYU |

| 5 | 圖森未來NASDAQ:TSP | 30 | 汽車之家NYSE:ATHM |

| 6 | 老虎證券NASDAQ:TIGR | 31 | 搜狐NASDAQ:SOHU |

| 7 | 容聯雲NYSE:RAAS | 32 | 雲頂新耀1952.HK |

| 8 | 滿幫集團NYSE:YMM | 33 | 藥明巨諾OTCMKTS:JWCTF |

| 9 | 寶尊電商NASDAQ:BZUN | 34 | 樂信NASDAQ:LX |

| 10 | 優信NASDAQ:UXIN | 35 | 人人公司NYSE:RENN |

| 11 | 華米科技NYSE:ZEPP | 36 | BOSS直聘NASDAQ:BZ |

| 12 | 高途NYSE:GOTU | 37 | 普普文化NASDAQ:CPOP |

| 13 | 雅樂科技NYSE:YALA | 38 | 水滴公司NYSE:WDH |

| 14 | 昱輝陽光NYSE:SOL | 39 | 1藥網NASDAQ:YI |

| 15 | 趣店NYSE:QD | 40 | 塗鴉智能NYSE:TUYA |

| 16 | 信也科技NYSE:FINV | 41 | 啟明醫療2500.HK |

| 17 | 叮咚買菜NYSE:DDL | 42 | 名創優品NYSE:MNSO |

| 18 | 百濟神州NASDAQ:BGNE | 43 | 有道公司NYSE:DAO |

| 19 | 科興生物NASDAQ:SVA | 44 | 前程無憂NASDAQ:JOBS |

| 20 | 聲網NASDAQ:API | 45 | 中國東方教育0667.HK |

| 21 | 小牛電動NASDAQ:NIU | 46 | 趣頭條NASDAQ:QTT |

| 22 | 比特礦業NYSE:BTCM | 47 | 萬物新生NYSE:RERE |

| 23 | 阿特斯太陽能NASDAQ:CSIQ | 48 | 金融壹賬通NYSE:OCFT |

| 24 | 世紀互聯NASDAQ:VNET | 49 | 燦谷NYSE:CANG |

| 25 | 天境生物NASDAQ:IMAB | 50 | 微盟集團2013.HK |

值得注意的是,在這份被納斯達克和紐交所上市公司所統治的榜單中,出現了雲頂新耀(1952.HK)和啟明醫療(2500.HK)這樣的港股,而且還是來自於相對而言在2021年相對弱勢的醫療行業。我們有理由相信,給中國醫療公司足夠的時間,它們會在不遠的將來給全球消費者和投資者帶來更多的驚喜。

4. 全球投資者地圖

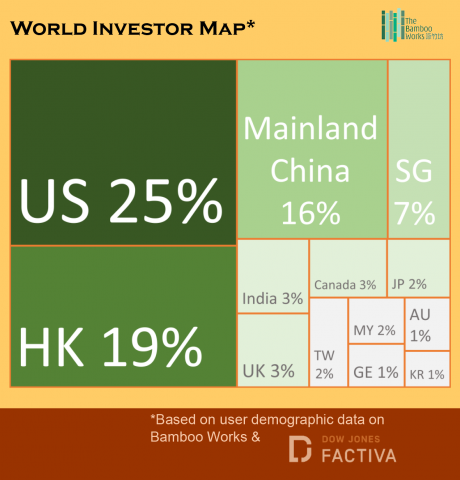

根據使用者在bam.cxuat.com和Dow Jones Factiva的訪問位置,我們統計出了對中概股最為關注的國家和地區的排名。

美國不出意外地佔據了1/4的中概股投資者數量;中國香港則佔據了19%,有時候我們不得不佩服一個城市可以爆發出的巨大能量。

跟我們的主觀感受比較一致的,中概股有一大部分投資者來自大陸地區,而受到互聯網訪問和語言因素的影響,實際關注中概股的大陸投資者,應該會比圖中的16%還要略高一些。

英國、加拿大、日本、德國、澳大利亞等發達國家的上榜,也基本上屬於沒有懸念,因為中概股投資者數量排名,跟各國的GDP排名是有一定正相關的。當看到印度的排名略高於英國和加拿大的時候,也不用太奇怪,因為印度2021年的GDP已經來到了世界第七位。同時,新加坡、中國台灣、馬來西亞等東亞、東南亞國家和地區也在前十名中佔有一席之地。

許多上市公司對於個人投資者的分佈可能並不能做到十分清晰的認定,我們這張地圖或許可以作為一個大略的資訊作為參考。

詠竹坊副主編何仲尼表示,隨著中美兩國角力的烈度日趨增強,以及兩國各自的監管機構對中概股公司施加的新壓力,在香港二次上市會成為一個躲避風險、增加流動性以及估值的重要機會。相信在2022年,中概股公司在香港二次上市會逐漸增加,我們下一次更新投資者地圖的時候,各個地區的比例又或許會有新的變化。

5. 結語

詠竹坊自2021年成立以來,一直用我們的獨立報導説明全球投資者更多、更全面地瞭解中國公司。這一年對大部分中概股公司而言,可以說是壓力重重。但是,我們相信中國在未來發展的動力和實力,相信中概股公司對於全球投資者的價值會持續增加,也相信全球資本市場的融合仍然是大勢所趨。所以,我們會持續用更多的報導、分析和資料,為中國公司搭起與全球投資者溝通的更好橋樑。

欲訂閱詠竹坊每週免費通訊,請點擊這裡